содержание .. 1 2 3 4 5 6 7 8 9 10 ..

1.2. Критерии эффективности применения ресурсов

Вторым крупным недостатком анализируемой методики является то, что под

показателем возврата инвестируемого капитала понимается только прибыль.

Однако в реальной практике инвестиции возвращаются в виде денежного

потока, включающего, кроме прибыли, еще и амортизационные отчисления.

Учитывая, что величина амортизационных отчислений в капиталоемких

проектах большая, можно утверждать, что данная методика препятствует

внедрению капиталоемких проектов, принижая реальную отдачу от их

осуществления.

Указанные недостатки в полном объеме присутствуют в формуле приведенных

затрат (1.1). Показатель приведенных затрат применялся при сравнении

эффективности вариантов капиталовложений, предназначенных для выполнения

одной и той же хозяйственной задачи. Считалось, что чем меньше размер

приведенных затрат, тем выгоднее соответствующий вариант

капиталовложений, поскольку указанная формула якобы позволяет

соразмерить текущие и капитальные затраты.

На самом деле формула (1.1) содержит ряд ошибок и недопустимых

упрощений. Одна из них - это двойной счет, который имеет место при

суммировании амортизационных отчислений и приведенных капитальных

затрат. Из-за него капиталоемкие проекты будут заведомо уступать по

данному критерию другим проектам только потому, что они предполагают

вложение средств в основные фонды.

Недопустимым упрощением является искусственное разделение всех затрат на

две большие группы: текущие и единовременные. Погрешности такого

разделения особенно проявляются в сельскохозяйственном производстве, где

отдача от вложений в оборотные фонды (например в удобрения) часто ведет

себя так же, как отдача от вложений в основные фонды, но первые

считаются текущими затратами, а вторые - капитальными единовременными.

Принимая во внимание, что между моментом осуществления большинства

«текущих» расходов, включая покупку семян, гербицидов и удобрений,

оплату труда при возделывании культур и осенней подготовке почвы, и

моментом их возмещения в виде выручки, получаемой от реализации

продукции, проходит достаточно много времени (чаще всего - от одного

года до нескольких месяцев), квалифицировать эти расходы как текущие

можно лишь с большой погрешностью. Величина этой погрешности соизмерима

с процентами по банковскому вкладу, равному сумме понесенных расходов,

за срок, равный лагу.

По мнению О.И. Волкова, использование показателя приведенных затрат

нанесло огромный ущерб экономике страны, препятствовало развитию

наукоемких производств. Ущерб советской экономике за 50 лет применения

этого показателя оценивается в сотни миллиардов рублей [234].

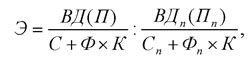

Тем не менее и в современных публикациях встречаются положения,

опирающиеся на рассмотренную выше методику. Например, А.Д. Шафронов

предлагает оценивать эффективность сельскохозяйственного производства по

формуле

где ВД(П) и ВДП(Пn) -

соответственно фактический и плановый объем

валового дохода (прибыли);

С и С - фактическая и плановая себестоимость продукции;

Ф и Фn - размер основных производственных

фондов;

К - коэффициент эффективности фондов [226].

При этом содержание величин С, Сn

и К не комментируется, что

можно расценить как признание этим экономистом незыблемости старой

формулы приведенных затрат.

Подводя итог анализу методики оценки эффективности производственных

ресурсов, предполагающей расчет величины приведенных затрат по формуле

(1.1), заметим, что сама по себе конструкция «приведенные затраты» не

содержит ошибку. Ошибки присутствуют в вычислительной формуле. Их можно

устранить, исключив амортизационные отчисления из состава затрат и

определяя коэффициент приведения с учетом срока службы объектов

капиталовложений.

Заметим также, что в большинстве случаев нельзя обойтись сравнением

затрат, поскольку альтернативные варианты различаются еще и по величине

доходов.

В 1994 г. Госстроем, Министерством финансов, Госкомпромом РФ утверждены

«Методические рекомендации по оценке эффективности инвестиционных

проектов и их отбору для финансирования». В 1999 году на столь же

высоком уровне утверждена новая редакция этого документа с названием

«Методические рекомендации по оценке эффективности инвестиционных

проектов». В соответствии с указанными рекомендациями предпочтение

отдается критерию «чистый дисконтированный доход» (ЧДД) [127, 128].

Аналогичный ему показатель в англоязычной литературе называется "Net

present value" (NPV), что буквально означает «чистая настоящая

стоимость». Он представляет собой разность между дисконтированными на

настоящий момент времени величинами доходов и расходов, включая

настоящие (в этом случае коэффициент дисконтирования равен единице) и

все будущие, связанные с осуществлением данного проекта.

Встречаются различные варианты перевода этого термина с английского

языка: чистая приведенная стоимость [139]; чистая текущая стоимость

[59]; чистая дисконтированная стоимость [55]. А И.А. Бланк использует

старое название для нового показателя и именует его чистым приведенным

доходом [48].

Чистый дисконтированный доход как показатель эффективности также не

лишен недостатков, но они менее масштабны, чем допускала старая

методика. Например, в ряде случаев вычисление ЧДД выглядит излишне

громоздким, особенно когда вложения осуществляются в некратные по сроку

службы объекты. Подобный случай рассмотрен в нашей работе [32] и связан

с оценкой эффективности вариантов состава уборочного комплекса. В

конечном итоге мы были вынуждены использовать для приведения капитальных

вложений к масштабу текущих процедуру расчета ренты (аннуитета),

получение которой возможно при финансовых инвестициях, и рассматривали

величину этой ренты в качестве текущей оценки капиталовложений.

Д. Норткотт считает применение способа эквивалентных денежных потоков,

состоящего в расчете и сравнении суммы ренты, технически наиболее

правильным в ситуации, когда объекты вложений имеют разные сроки

действия. При этом данный способ не противоречит выводам, основанным на

сравнении величин ЧДД [139].

Всякое положительное значение ЧДД свидетельствует о

том, что доходность проекта выше, чем использованная в расчетах норма

дисконта. Если ЧДД=0, то доходность проекта совпадает с нормой дисконта.

Отрицательное значение ЧДД свидетельствует, что доходность проекта ниже

нормы дисконта.

ЧДД играет роль не только абсолютного показателя эффективности проекта,

но и относительного, большее значение которого свидетельствует о

превосходстве над другими проектами.

Вторым по важности показателем эффективности выступает внутренняя норма

доходности (ВНД). В случаях, когда проекты требуют одинаковых

инвестиций, лучший проект может быть выбран по величине ВНД. Чем выше

ВНД, тем лучше проект.

ВНД представляет собой ставку дисконта, уравновешивающую расходы и

поступления, связанные с осуществлением проекта. Это такая ставка

дисконта, при которой ЧДД=0.

Для сравнения эффективности реальных проектов, требующих различных

инвестиций, необходима процедура расчета средней нормы доходности по

комплексам, состоящим из реальных и финансовых проектов.

Например, имеется возможность осуществить два реальных проекта. По

проекту А требуются единовременные вложения в размере 200 тыс. руб., а

последующие в течение 5 лет денежные потоки уравновешивают произведенные

затраты при норме дисконта 40%. Проект Б также осуществляется в течение

5 лет, но для него требуются единовременные вложения в размере 150 тыс.

руб. при внутренней норме доходности 50%. Какой из проектов предпочесть,

если собственные инвестиционные ресурсы равны 250 тыс. руб., а ставка

депозитного процента по вкладам составляет 10%?

При осуществлении проекта А собственные средства будут задействованы в

следующей пропорции: 200 тыс. руб. при норме доходности 40% и 50 тыс.

руб. при норме доходности 10%. Норма доходности этого проектного

комплекса составляет 34,4%.

Следовательно, отличающиеся друг от друга проекты по таким ключевым показателям, как объем инвестиций и внутренняя норма доходности, могут представлять одинаковую привлекательность для инвестирования, поскольку их осуществление возможно только в комплексе с другим, далеко не лучшим, использованием капитала.

Причем практически любое изменение первоначальных условий может изменить соотношение между проектами.

Допустим, что собственные инвестиционные ресурсы составляют только 100 тыс. руб. и, следовательно, для осуществления проекта А необходимо заимствовать 100 тыс. руб., проекта Б - 50 тыс. руб. Какой проект выгоднее с позиций собственного участия в проекте с учетом погашения кредита, если ставка процента по кредиту равна 20%?

1.1. Сравнительная оценка эффективности двух проектов

|

Показатели |

Проекты |

|||

|

А |

Б |

|||

|

В целом по проекту |

Участие в проекте с учетом погашения кредита |

В целом по проекту |

Участие в проекте с учетом погашения кредита |

|

|

Сумма единовременных инвестиций, тыс. руб. |

200 |

100 |

150 |

100 |

|

Внутренняя норма доходности, % |

40 |

58,3 |

50 |

63,7 |

|

Совокупные денежные потоки в форме аннуитета, тыс. руб. |

98,272 |

64,834 |

86,374 |

69,655 |

Оказывается, что норма доходности собственного участия в проекте А равна 58,3%, а в проекте Б 63,7% (табл. 1.1). Поэтому вложения собственных средств в проект Б здесь более выгодны, чем в проект А.

Несмотря на явные преимущества показателя ВНД как

критерия эффективности применения ресурсов, в том числе и

инвестиционных, он имеет два основных недостатка. Первый связан с

трудоемкостью и сложностью его расчета и легко преодолим при

использовании современной вычислительной техники и соответствующих

программ. Второй, хотя и не так часто проявляется, не может быть

преодолен. Он обусловлен тем, что в ряде случаев ВНД нельзя найти

математически или существует несколько значений ВНД для одного проекта.

Заметим, что проблема множественности значений ВНД в не меньшей мере

относится и к ЧДД. Очевидно, если для какого-либо проекта имеется больше

одного значения ВНД, то на некоторых отрезках роста нормы дисконта будет

наблюдаться увеличение ЧДД, чего не бывает, если существует только одно

значение ВНД.

Поэтому ссылка Э.А. Маркарьяна и Г.П. Герасименко на исследования видных

специалистов в области анализа, по которым предпочтение должно быть

отдано критерию ЧДД, а использование показателя ВНД должно носить

второстепенный характер [121], выглядит, по крайней мере, не

убедительной.

Э.А. Маркарьян и Г.П. Герасименко в подтверждение своего тезиса приводят

пример анализа эффективности альтернативных проектов, в котором «лучший»

проект по величине ЧДД не является таковым по величине ВНД. При этом

авторы примера при расчете ЧДД установили норму дисконта равной проценту

по банковской ссуде, используемой для осуществления проектов, что

методически не верно.

Мы беремся утверждать, что без четкого обоснования нормы дисконта именно

показатель ЧДД имеет второстепенное значение, поскольку путем

манипулирования нормой дисконта можно получить любое значение ЧДД.

Нельзя преуменьшать роль ВНД как критерия только потому, что этот

показатель является относительной величиной или потому, что существует

проблема множественности значений. Мы также не разделяем мнение Г.А.

Панферова, по которому только ЧДД является критерием эффективности,

поскольку якобы этот показатель отражает цель инвестиций и только он

обладает свойством аддитивности. Все остальные показатели, включая

внутреннюю норму доходности, по утверждению Г.А. Парфенова,

характеризуют состояние объекта и заведомо не являются критериальными

[154].

Насколько норма доходности является показателем, служащим ориентиром для

принятия решений, т.е. критериальным, можно судить по словам, которые

более 130 лет назад цитировал К. Маркс: «Капитал боится отсутствия

прибыли или слишком маленькой прибыли, как природа боится пустоты...

Обеспечьте 10 процентов, и капитал согласен на всякое применение, при 20

процентах он становится оживленным, при 50 процентах положительно готов

сломать себе голову, при 100 процентах он попирает все человеческие

законы, при 300 процентах нет такого преступления, на которое он не

рискнул бы, хотя бы под страхом виселицы» [122].

ЧДД и ВНД не исключают, а дополняют друг друга. Для хозяйствующего

субъекта не приемлемы как небольшая прибыль, так и невысокая норма

доходности. Кроме того, мы показали выше, что расчет ЧДД целесообразно

проводить, используя ВНД альтернативных проектов.

ВНД является наиболее удачным показателем при поиске ресурса,

лимитирующего производство (получение прибыли). В свою очередь

направление инвестиций на увеличение обеспеченности наиболее дефицитными

ресурсами позволяет получать максимальный абсолютный эффект в виде

прибыли.

Анализируя противоречивость ЧДД и ВНД, В.В. Ковалев отмечает, что в

зависимости от того, какой критерий эффективности выбран за основу в

данной коммерческой организации, могут быть сделаны диаметрально

противоположные выводы относительно проектов [103]. Далее, он приводит

заключение крупных специалистов в области финансового менеджмента,

согласно которому более предпочтительно использование критерия ЧДД,

поскольку:

1) ЧДД дает вероятностную оценку прироста стоимости коммерческой

организации в случае принятия проекта. Критерий в полной мере отвечает

основной деятельности управленческого персонала, которой является

наращивание рыночной оценки капитала собственников;

2) ЧДД обладает свойством аддитивности, что позволяет суммировать

значения показателя ЧДД по различным проектам и использовать

агрегированную величину для оптимизации инвестиционного портфеля [103].