содержание .. 10 11 12 13 ..

ПАО Сбербанк. Годовой отчёт (2020 год) - часть 12

РАСХОДЫ НА СОДЕРЖАНИЕ ПЕРСОНАЛА

И АДМИНИСТРАТИВНЫЕ РАСХОДЫ

В 2020 году отмечался сдержанный рост расходов

Группы на содержание персонала и административных

расходов, что было обусловлено запущенной в 2020

году программой повышения эффективности в условиях

пандемии COVID-19; рост за 2020 год составил 4,9%.

Расходы на содержание персонала - основной компонент

операционных расходов — увеличились на 3,6% в 2020

году. На 12,1% снизились административные расходы,

в то время как рост расходов на амортизацию основных

средств составил 11,7%, расходов, связанных с ремонтом

и содержанием основных средств - 35,0%. Отношение

операционных расходов к операционным доходам

до вычета резервов под кредитные убытки снизилось

до 34,6% по итогам 2020 года по сравнению с 35,8%

по итогам 2019 года, снижение составило 1,2 п.п.

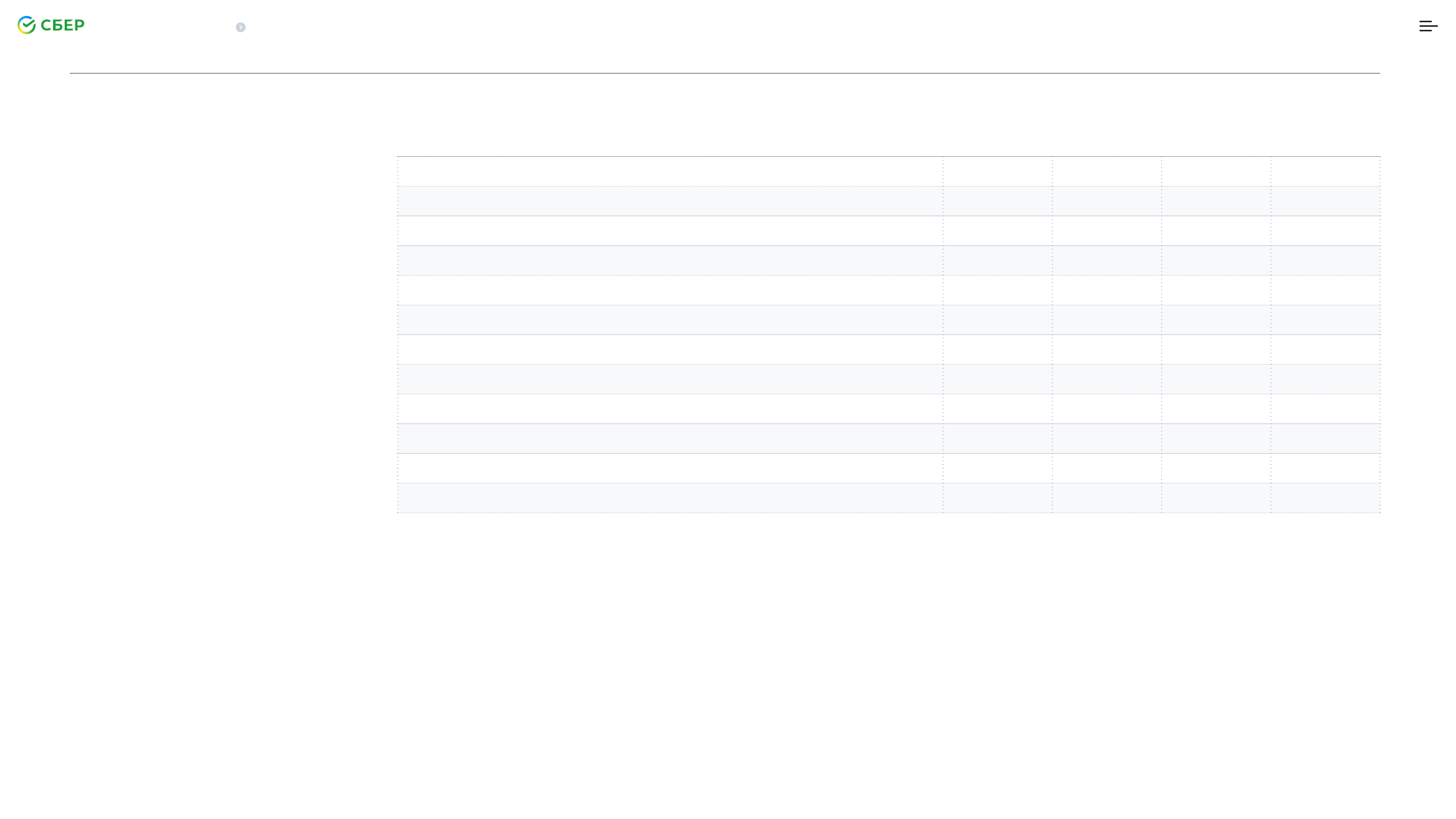

МЛРД РУБ.

2019

2020

∆,

∆,%

Расходы на содержание персонала

449,7

465,9

16,2

3,6

Амортизация основных средств

74,1

82,8

8,7

11,7

Расходы, связанные с ремонтом и содержанием основных средств

36,3

49,0

12,7

35,0

Административные расходы

41,4

36,4

(5,0)

-12,1

Налоги, за исключением налога на прибыль

32,4

32,0

(0,4)

-1,2

Расходы на информационные услуги

28,9

29,9

1,0

3,5

Амортизация нематериальных активов

23,7

28,7

5,0

21,1

Реклама и маркетинг

9,4

12,2

2,8

29,8

Расходы на консалтинг и аудит

8,6

9,3

0,7

8,1

Расходы по краткосрочной аренде, аренде малоценных активов и связанные с переменными платежами по аренде

9,1

6,4

(2,7)

-29,7

Прочее

11,0

7,2

(3,8)

-34,5

Итого расходов на содержание персонала и административных расходов

724,6

759,8

35,2

4,9

Анализ Отчета о прибылях и убытках

Финансовая результативность

153

Годовой отчет Сбера за 2020 год