содержание .. 1 2 3 ..

Металлоинвест. Годовой отчет за 2021 год - часть 2

•

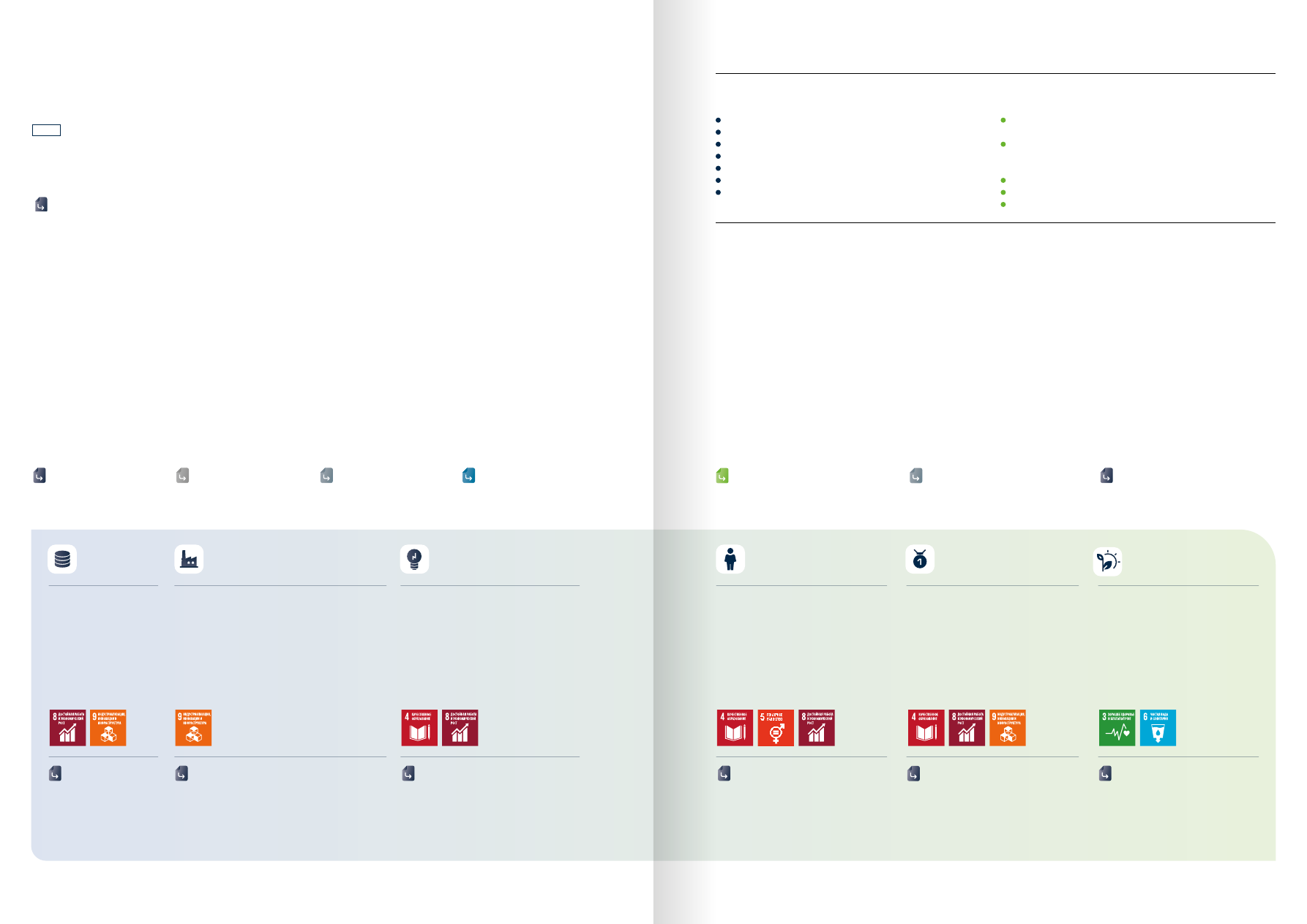

Выручка*:

10 604 млн долл. США

•

EBITDA:

5 754 млн долл. США

•

Чистая прибыль:

4 116 млн долл. США

•

Капитальные затраты:

873

млн долл. США

•

Горнорудный сегмент: ЛГОК, МГОК

•

Металлургический сегмент: ОЭМК,

Уральская Сталь, УралМетКом

•

Запасы железной руды: 15,4 млрд тон на 150 лет

(№ 1 в мире и № 1 в России)

•

Объем производства железной руды: 40,8 млн тонн

•

Объем производства окатышей: 28,5 млн тонн

•

Объем производства ГБЖ/ПВЖ: 7,7 млн тонн

•

Объем производства чугуна: 2,4 млн тонн

•

Объем производства стали: 4,9 млн тонн

•

Исследования в области НДТ:

•

Центр разработок НИОКР совместно с МИСиС

•

Передвижные экологические лаборатории на МГОКе

и Уральской Стали

•

Создание уникального исследовательского

комплекса для разработки новых видов премиального

железорудного сырья

•

Цифровизация бизнес процессов

•

Кадровый потенциал:

42 067 сотрудников

•

Количество дней обучения:

244 478

•

Гендерная пропорция:

27% персонала – женщины

•

Увеличение заработной платы: +12%

•

Коэффициент текучести кадров: 6,8%

•

Политика в области устойчивого развития

•

Политика по взаимодействию с заинтере

сованными сторонами

•

Социальный совет

•

Инвестиции во внешние социальные

программы: 5,6 млрд руб.

•

Инвестиции в развитие социально-

культурной среды городов присутствия:

1,7 млрд руб.

•

Высокие позиции в ESG-рейтингах*

ФИНАНСОВЫЙ

КАПИТАЛ

ПРОИЗВОДСТВЕННЫЙ

КАПИТАЛ

ИНТЕЛЛЕКТУАЛЬНЫЙ

КАПИТАЛ

ЧЕЛОВЕЧЕСКИЙ

КАПИТАЛ

СОЦИАЛЬНО-

РЕПУТАЦИОННЫЙ КАПИТАЛ

ПРИРОДНЫЙ

КАПИТАЛ

•

Климатическая стратегия

•

Разработана водородная стратегия

•

Объем выбросов парниковых газов:

сократился на 27 млн тонн по сравнению

с 2020 годом

•

Общее энергопотребление: 228 285 ТДж

•

Экономический эффект от реализации

проекта по энергосбережению:

50 млн руб. ежегодно

Подробнее см. «Результаты

финансовой деятельности»

Подробнее см. «Инвестиционные программы и проекты»

Отчет об устойчивом развитии, «Цифровизация процессов

управления персоналом»

Подробнее см.

«Результаты операционной деятельности»

Подробнее см. Отчет об устойчивом развитии,

«Подход к управлению персоналом»

Подробнее см. Отчет об устойчивом развитии,

«Экологическая ответственность»

Подробнее см. Отчет об устойчивом развитии,

«Взаимодействие с заинтересованными сторонами»

* Подробнее см. Отчет об устойчивом развитии,

«Подход к управлению устойчивым развитием»

Высокая информационная

прозрачность и качество

управления

АКЦИОНЕРЫ

Двухуровневая система контроля

качества: оперативная (офис

продаж) и проактивная (деловые

встречи и советы)

ПОТРЕБИТЕЛИ

Безопасные условия труда,

справедливый уровень

вознаграждения, условия для

роста

СОТРУДНИКИ

0,7-1,0 — соотношение заработной

платы сотрудника начального

уровня к МРОТ

(в зависимости от региона)

94% — общий индекс удовлетворенно-

сти потребителей в России и СНГ (CSI)

88% — общий индекс удовлетворенно-

сти за рубежом (CSI)

78,9% — индекс лояльности клиентов в

России и СНГ (NPS)

66,9% — индекс лояльности клиентов за

рубежом (NPS)

73% — индекс потребительского

предпочтения

Единая стратегия

взаимодействия

с поставщиками

ПОСТАВЩИКИ

И ПОДРЯДЧИКИ

95% поставщиков Компании

разделяют принципы

устойчивого развития

Реализация инициатив,

мониторинг промышленности,

развитие регионов присутствия

ОРГАНЫ

ГОСУДАРСТВЕННОЙ

ВЛАСТИ

82 млрд руб. – налоговые платежи

в бюджеты регионов присутствия

(увеличение в 2,6 раза к 2020 году)

Суммарный объем налоговых платежей

в 2021 году: 173 млрд руб.

Все предприятия Компании реализуют

программы по взаимодействию

с местными сообществами

Программы взаимодействия, оценка

воздействия деятельности и развития

местных сообществ

МЕСТНЫЕ

СООБЩЕСТВА

Международные агентства

Fitch Ratings, S&P и Moody’s

повысили рейтинги до инвестици-

онного уровня BBB-/Baa3

Благоприятная

инвестиционная среда

ИНВЕСТИЦИОННОЕ

СООБЩЕСТВО

Подробнее см. Отчет об устойчивом

развитии, «Взаимодействие

с заинтересованными сторонами»

Подробнее см. Отчет об устойчивом

развитии, «Качество и

клиентоориентированность»

Подробнее см. Отчет об устойчивом

развитии, «Ответственность перед

персоналом»

Подробнее см. Отчет об устойчивом развитии,

«Управление цепочкой поставок и политика

закупочной деятельности»

Подробнее см. Отчет об устойчивом развитии,

«Ответственность перед обществом»

Подробнее см. Отчет об устойчивом развитии,

«Ответственность перед обществом»

Подробнее см.

«Результаты финансовой деятельности»

* В декабре 2021 года руководство Группы приняло решение о продаже Уральской Стали. В соответствии с МСФО (IFRS) 5 внеоборотные активы (или выбывающая группа) классифицируются как

предназначенные для продажи, если их балансовая стоимость будет возмещена в основном за счет продажи, а не посредством продолжающегося использования. Активы и обязательства,

относящиеся к Уральской Стали, были представлены как предназначенные для продажи в консолидированном отчете о финансовом положении по состоянию на 31 декабря 2021 года.

В таблице отражены показатели продолжающейся и прекращенной деятельности.

Модель создания стоимости

СОЗДАНИЕ ЦЕННОСТЕЙ ДЛЯ ЗАИНТЕРЕСОВАННЫХ СТОРОН

№ 1 в мире по запасам железной руды

№ 2 по объему производства окатышей в мире

Продолжительный срок жизни (отработки) запасов

Географическая диверсификация продаж

Доступ к развитой логистической системе

Энергоэффективные технологии

Низкая себестоимость производства окатышей

и ГБЖ/ПВЖ в России и мире

Выгодное географическое положение основных производственных

мощностей по отношению к ключевым рынкам сбыта

Уникальные каналы транспортировки, обеспечивающие

гибкость в диверсификации поставок и сокращение

транспортных издержек

Поставщики, разделяющие ценности Компании

Высокий уровень корпоративного управления

Инновационная деятельность

КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА

ФАКТОРЫ УСПЕХА

Подробнее см. Отчет об устойчивом развитии,

«Взаимодействие с заинтересованными сторонами»

102-9

21

20